Theta就是度量期权价值随时间流失衰减的速率,换句话说就是每一天期权金价值会耗损多少。很多朋友刚玩期权时候,问我为什么做期权交易的时候明明选择的方向对了,最后却没有赚钱,问题往往就是出在Theta这里。 Theta完美演绎了什么是时间就是金钱time=money。对于Theta通常的表示为时间过去一天期权所损失的价值,是假设在别的诸如波动率之类的市场条件都没有变化的情况下。

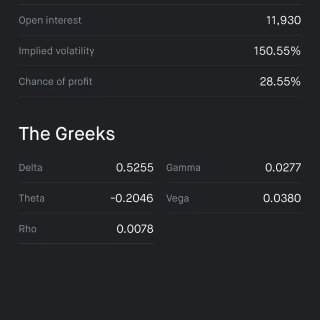

👨🏻💻举个例子,02/05/2021 $FUBO收盘价为 $48.78。 目前02/19/2021的$50call期权金5.2,Theta值为-0.1985意思是一天后它的价值应该为5.2-0.1985美元,两天后为5.2-0.1985*2美元。同样的,看跌也是这样算。比如同样日期$50 put期权金6.25。Theta值为-0.2046 意思是一天后它的价值应该为6.25-0.2046美元,两天后为5.2-0.2046*2美元。当然这是在市场条件保持不变的情况下。如果这张期权所对应的标的股票的价值有波动,期权的价格当然也是会随之波动的,当股价每涨一美元你购买的$50 call的期权金会上涨1*0.5255元。当股价升5美元期权金相应的升5*0.5255 也就是5.2+2.63=7.83元。同样的,看跌也是这样算。 同样日期$50 put期权金为6.25 delta 值为-0.4773 意思是当股价每跌一美元你购买的$50 put的期权金会上涨1*0.4773元。 当股价跌5美元期权金相应的升5*0.4773也就是6.25+2.3865= 8.64元。

👁值得注意的是越接近行权日Theta的值会越来越大的,时间值损耗的越快。因为价外期权没有内在价值,全是外在价值。

👁 Theta值越大,意味着风险也越大。因此,在横盘震荡下,长期持有Theta值较高的期权是不划算的,比如GMC跟AMC。在横盘震荡下是利于卖家而不是买家。如果想长持某一只期权尽量避免高IV高Theta值的股票。

👁那如果Theta 有耗损怎么还会有买家呢? 因为期权的买方,具有有限的风险和无限回报的可能性,而卖方反之,回报就是有限的权益金,而风险几乎是无限的。

👁那如果卖方有无限的风险怎么还有卖方?因为实际上很多在期权市场里获得稳定收益的人,都是以卖高IV高Theta来获得持续稳定的收入。Theta这里就扮演了不可替代的角色。

最新评论 1

:这些难度很高的期权知识,我一般就直接跳过了,非常感谢你的解疑释惑