哈喽大家好我是投资菌。

如果你是老粉,可能对于roth,那日后不交税的好处,听到厌烦了。所以你已经在雇主那里开好了roth 的退休账户,比如roth的401k,SIMPLE IRA,403b等等。以及自己在外面开了roth IRA了。但是!如果你已经放满以上的退休账户,依然想要做不交税的投资,那该怎么办呢?

今天菌菌就来揭秘,另一种无税的投资,它究竟是什么?它与你的退休账户比有什么好处?为什么却很多人用错?配备该投资时,该注意什么?

为了控制时长,并且不让文章里的干货,干到难以下咽,菌菌将在下一个文章给你5个,只有业界内部的人员,才知道的tips,看看行业内的人,给自己配备这项投资时,是怎样将利润最大化的?

有税VS无税

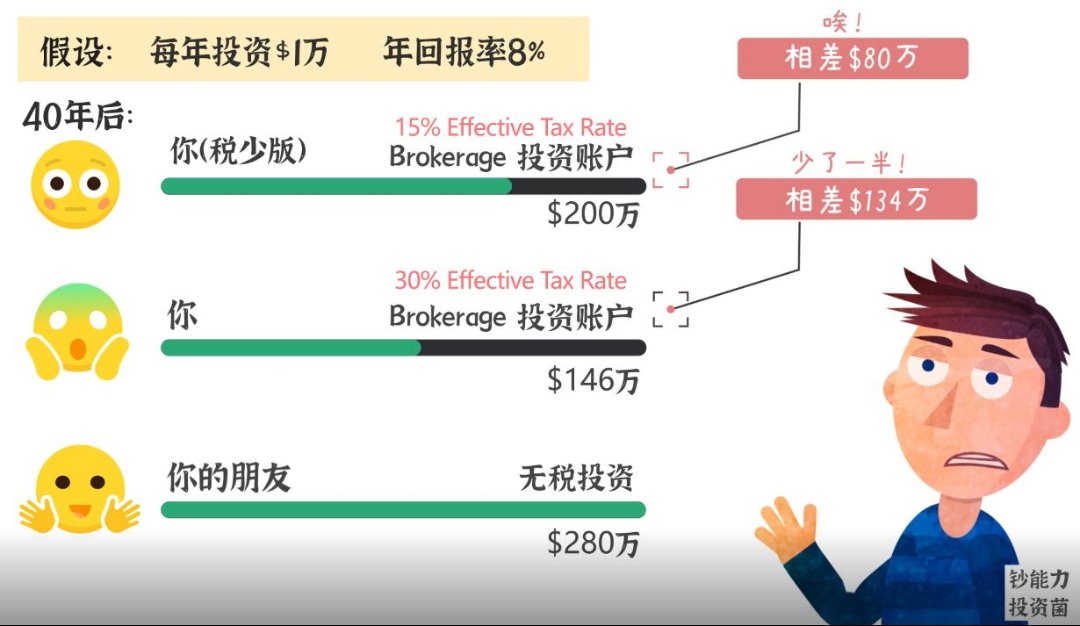

首先,很多人在放满退休账户(如401k和IRA)之后,并不知道还有其他可以无税的投资。会选择开brokerage account,这种需要交税的账户进行投资。我们接下来就来看看有税和无税,究竟有多大区别?

打个比方:你和你的朋友,都是每年投资1万,回报率为8%,你选择开brokerage account,你的朋友选择了无税投资。40年后,你的朋友会得到280万,如果你的有效税率为30%,你将只能得到146万,你会发现,你比朋友少得到了134万!你的朋友比你几乎多了一倍哦!

“等等,为什么会差这么多?是税率算的太高了吧?”

其实这个税,并不多。如果你能在2020年同时放满401k和IRA,也就是2.55万。如果这些钱是你工资的20%,那么你的工资起码有13万。在加州的单身小伙伴,这样的年薪,effective tax rate实际税率为31.56%。然而菌菌在这个例子里,只用了30%。另外,随着经验的增加,你的工资会越来越高,每年你的税,都会比这个预期更高。最后你会发现,你每天高高兴兴觉得自己赚了不少,到头来收益却被税,吞去了大半。

如果你说:你没有这么多收入,或者都是持长期,交的税少,那么大部分人就是交15%的联邦税(未算州税)。40年后,你会得到200万,还是比你的朋友少了80万。

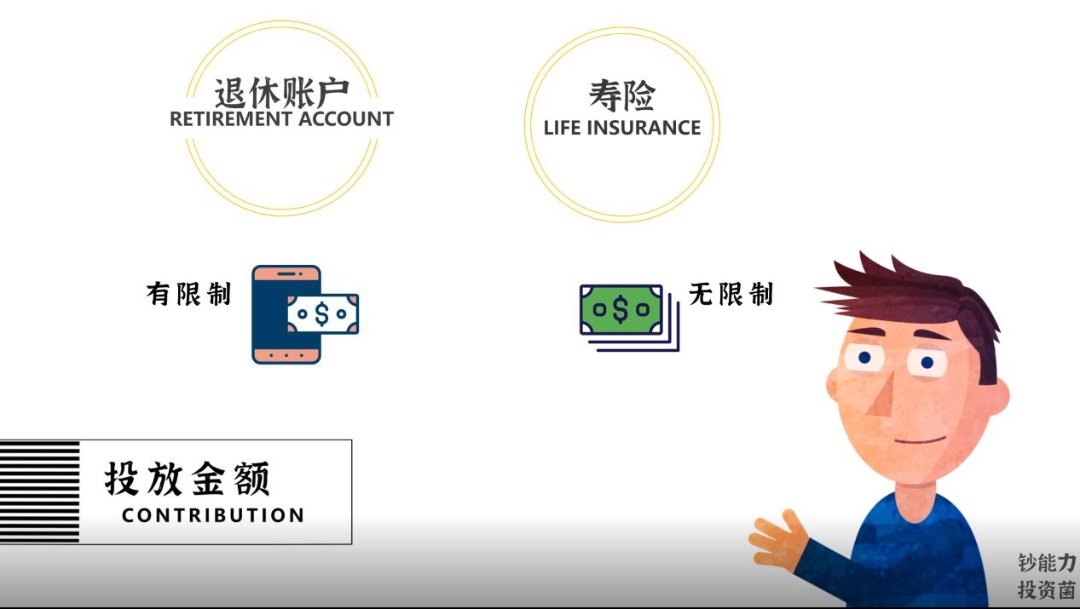

这里菌菌也不卖关子了,其实你的朋友所拥有的这个投资,很多人不知道,它就是life insurance寿险。

诶,等等,你先别走,菌菌知道寿险在华人圈名声不好,但是美国的寿险,跟中国的寿险完全不同。而且菌菌今天讲的这种投资型寿险VUL,大几率你没有系统的了解过。另外,100个有寿险执照的人中,只有1个拥有投资执照,能给你做这种VUL的咨询,所以这也是VUL鲜有人知的原因。下面菌菌给大家做一个对比,看看退休账户与寿险在投资上的区别,你或许会发现,寿险不但不那么差,反而很多地方还能略胜一筹。

它与退休账户的区别

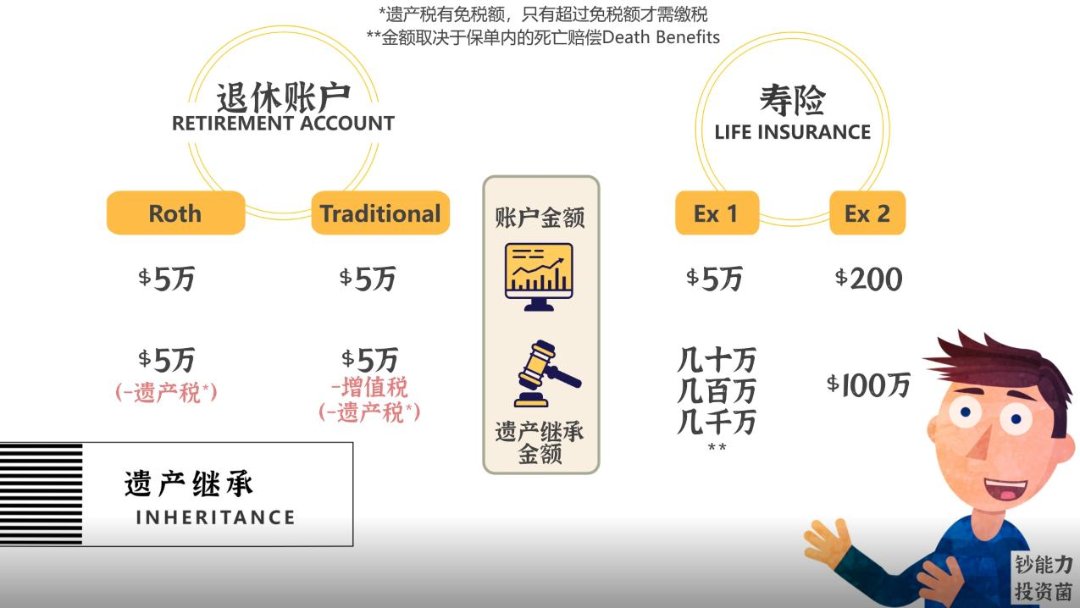

第一,退休账户每年有严格的投放上限,但寿险没有,你想放多少都可以。

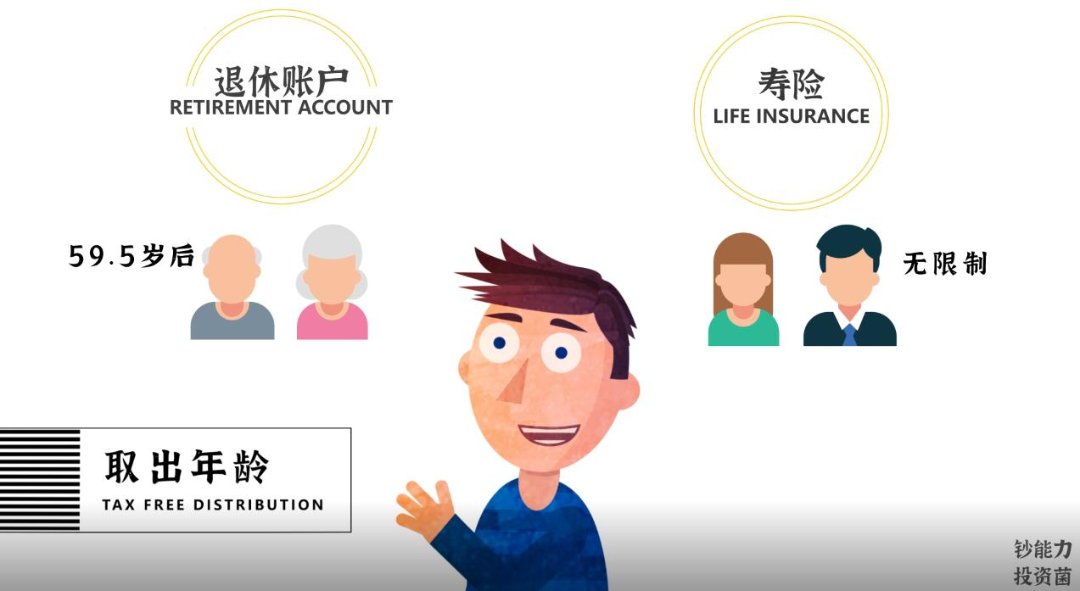

第二,是退休账户有严格的取出年龄,如果在59.5岁之前取出,不但要交税还有10%罚金。相反寿险并没有严格的取出年龄,你可以随时急用取出。

第三,虽然Roth IRA可以无限制的,将全部本金取出,但是一旦取出,就无法再放回去了,本金的减少会对你的投资回报有很大影响。401K呢,虽然不能硬取,但你可以以loan的方式借出来,借出金额为账户金额的一半,但最多只能借5万,平均贷款利率在5%左右(根据不同的plan也有比这个高或低很多的),而且你必须在5年内还清,否则就又是交税加罚金。相反,寿险可以选择任何时候取出或借出,账户内金额没有借款上限,虽然贷款利率通常也在5%左右,但是如果你选对了寿险,有些VUL贷款利率可能低至1.5%-3%。

但劝大家早期别玩这么大,早期就乱取乱借,这就是在降低投资的本金,对未来的投资回报,会有很大的影响。并且,更重要的一点是,想要在同一个税法下,享受无税增长,无税提取,你的投资需要终身披着寿险的外衣。这是什么意思呢?也就是这个保单里面要留些钱,划取各种保险相关费用,这个寿险才能活着。就像树木需要水才能活着,你如果在树壮大之前,还没做到自给自足,就把水全提走了,那你可就无法乘凉也吃不到果实了,所有辛苦全都浪费了。

同理,如果因为你取出太多金额,导致寿险失效,脱了这层寿险外衣,国税局会把一切看作是普通投资,就全部都需要交税了。虽然没有额外罚金,但全部缴税也很痛苦。但是,只要你能等到后期,在你退休后逐年慢慢取慢慢花的时候,再借出就没有还的必要了,因为你的账户数额,已经非常庞大了,即使是保守的投资,也会有可观收入,你的大树早已自给自足了(这个会在未来的文章里面细讲,怎样做到自给自足)。

第四,如果退休账户的持有人去世,受益人会拿到账户里面的金额,如果是traditional的401k或者IRA,还需要缴税后才能落到受益人手中。而寿险,顾名思义就是当持有人去世,受益人会得到大额赔偿金。比如一个人持有100万死亡赔偿的VUL,即使他才刚刚投放了200的保费,就不幸去世,受益人依然会拿到100万,并且完全不需要缴税。

以上这4点,无论是你买了哪种终身型的寿险,从whole life,IUL到VUL,都是这样的。

“既然以上内容都通用,那么为什么投资首选VUL呢?”

其主要原因也是这三种寿险最大的区别,那就是他们投资方法上的不同。

Whole Life,只给固定利息,长期回报预期在2-4%。

IUL,有固定利息,也有有上限下限限制的指数基金,通常是S&P 500 index,虽然S&P 500 长期年均回报为10%,但由于回报设有上限,长期回报预期在6%。

VUL,有上述的固定利息,也有有上限和下限的指数基金,还有几十种不设限制的基金供你选择,长期预期在8-10%,毕竟S&P 500 长期年均回报是10%,而且如果你选择科技行业基金之类的,年均回报说不定会比大盘更可观,所以VUL跟你的退休账户一样,回报率取决于你选择了什么基金组合。因此, VUL可以满足你在任何时期,对不同风险不同投资的需求。在投资选择上,VUL虽没有IRA那么灵活,但绝对比401K好很多,这也造就了它与退休账户不相上下的回报预期。因此,如果你的目的是投资,那么可以优先考虑VUL。

如果你已经放满了退休账户,还想拥有VUL的无税投资,你将需要一个精通投资和寿险的顾问,你的顾问会运用并教你如何将VUL发挥到极致,将利润最大化。

在购买有现金值的寿险之前,以及开始借取现金值的时候,咨询专家是非常重要的,他们可以帮助你构建你的保单,以满足你的需求和达成你的目标,其中涉及到税收、死亡赔偿、额外收入,投资组合,甚至如何从保单里面取钱,所以拥有一个好的顾问就已经是成功的一半了。

至于其他两种做为投资型寿险的坑在哪里,菌菌后续会出新的视频讲解。尤其是IUL,很多人觉得它根本是投资好帮手,甚至菌菌早期也是这么觉得的,但经过了2020年后,很来越多业内的人了解了它的坑。菌菌会陆续开视频讲解IUL的坑以及避坑方法,所以买了IUL,觉得它是个烫手山芋的小伙伴,千万别冲动,记得关注菌菌后续的视频,全是行业内部级别的干货,大家记得关注哦。

君君提示:你也可以写原创长文章,点此查看详情 >>

本文著作权归作者本人和北美省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

87

最新评论 19

:请教自己可以开设ROTH IRA,那401K必须公司开吗?公司怎么开401

回复 @拾柒家的:无论是寿险还是退休账户他们只是账户,但回报率跟你在账户里买了什么股票基金有关,所以并没有某账户就一定比另一个账户回报率高这一说。寿险投资主要起到辅助作用,当你把所有退休账户放满了,还想利用省税福利投资,才会用到投资型寿险。

回复 @拾柒家的:那就优先roth ira,放进去的本金可以随时取出,必须急用时可以利用

:请问whole life买了8年了可以转成VUL吗?它们的优劣势可以做个比较吗?

:可以转。他们最主要的区别就是投资方法的不同,whole life通常都不是投资用的,基本是纯为了死亡赔偿。VUL基本是为了取款出来花的,死亡赔偿是辅助。他们的区别在倒数第二个图片。想要对寿险有更多的了解,可以看菌菌之前发过的《图文并茂的美国寿险讲解》

:Roth IRA 可以将本金取出吗?

:可以

:不错啊.除了在YouTube看你视频.你还出现在这里啊.

:嘿嘿 最先就是在剁手快报出文章。由于大家说干货太干,如果有视频更好,所以才开始做视频![[飞吻]](/assets/emoji/comment-emoji/dm_feiwen@2x.png?v=1)

:vul在退休后提取大金额超过最低免税额也不用纳税吗?

:没有最低免税额,只要寿险不失效,有着寿险外壳取出都是无税的

:想想