在美国通常情况下想要退休需要提前很久开始计划退休后存款的问题。大家了解的比较多的,比如公司和你一起交的401K,IRA等等这些,其实都是退休计划的一种。而年金(Annuity)也是众多退休计划中的一种,称之为养老“保险箱”。

美国年金

美国退休的计划主要分为三大类,包括:社会安全保障金,公司及政府的退休金,以及个人退休金(包括401K,IRA等等)。通常情况下,401K是公司来挑选,IRA计划是由个人自己选择的。每个月将钱存入退休账户,自行(或者找寻专业的投资人士)选择及投资市场的各种产品组合,根据市场行情的好坏自负盈亏。

而年金是一种个人与保险公司之间的合同,是由保险公司提供的退休储值工具,相对而言无论市场行情如何,风险都较小。投保人在购买年金后,到了领取的年龄可以每月领取一定金额,一直到过世,如果超过了投保金额后投保人身体还很健康,那么保险公司需要一直支付。

年金的优势

- 年金可以延税(tax-deferral),放进账户里面的钱,只要不取出就可以暂时不用交税,知道领取养老金的时候再交税。这样带来的好处非常多,通常情况下退休后的税率会比工作时候要低;而且不用每年交税,利滚利最终的收益一定比年年交税要高。

- 不同于401K或者IRA,年金的存款并没有上线,也就是说可以根据自己的需要投入自己认为合理的数字。

- 其他退休账户的钱可以一次性的转进年金里面。有很多年金产品会根据缴费的具体年限,在第一年或者之后很多年发放红利。

- 除了投保人获得终身的退休收入,还可以指定受益人,如果投保人在领取年金之前就去世了,受益人可以领取全部的本金。当然如果投保人去世时账户里面还有没有领取完的余额,受益人也可以继续领取。

什么时候购买年金?

图片来自于@ruralmessenger ,版权属于原作者

- 股市行情不稳定时。股市行情的风险性相对较大,如果你觉得这种风险超过了你的心理承受预期,年金是个不错的选择。

- 不期待大额回报但求稳定,尤其是希望看到可预期的收益。

- 无法购买Life Insurance。

- 希望退休后有长期稳定的收入,更加完善的退休计划。

购买年金须知

年金的种类

图片来自于@moneycrashers ,版权属于原作者

年金通常分为以下三种:

- 浮动收益年金(Variable Annuity):属于投资型年金,高风险高回报,保险公司一般不会保证投资收益,支付给年金收益人的金额数量根据市场的情况而变化。

- 固定收益年金(Fixed Annuity):保险公司扣除一定费用后,投入相对比较保守的投资账户,按照合同的固定利率支付给受益人。

- 指数年金(Index Annuity):根据股市指数表现决定收益。如果挂钩的股指上涨,那么年金受益人就能获得合同收益上线下的收益;如果股指下跌,那么领取的就是合同所保证的最低收益率收益。

适合购买年金人群

- 提早规划退休计划人士;

- 对股市等风险性强的投资计划担心人士;

- 401K,IRA等投资到达上线或不足人士

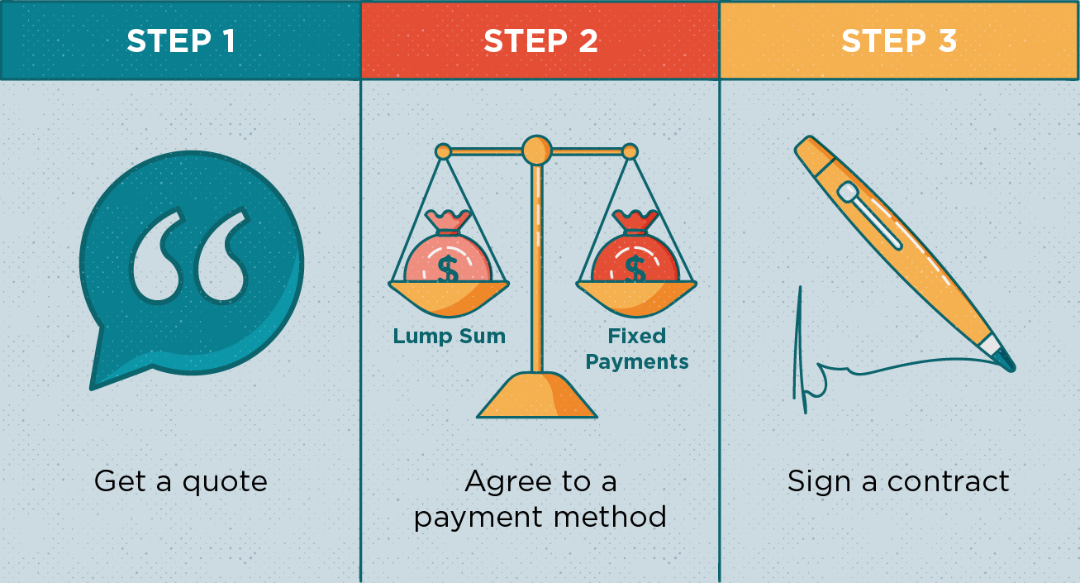

年金购买步骤

图片来自于@turbo.intuit ,版权属于原作者

- 根据自己的情况得到保险公司的quote

- 选择适合自己的年金模式,权衡收益等

- 签订合同

年金的收费

通常情况下,固定收益年金和指数年金的收费都很低,甚至为0。但是浮动收益年金的收费相对比较高,为以下几点:

- 补偿保险公司投资的风险;

- 保险公司收取的账户管理费用,通常为1.5%,无论市场行情如何这笔钱都是需要收取的。

- Administrative fee等等

年金的提取

图片来自于@vectorstock ,版权属于原作者

年金的提取根据IRS的规定,需要在59.5岁之后开始,否则需要缴纳10%的罚款。领取年金有以下几种方式:

- 一次性提取;

- 保险公司保证在一定年限内,投保人每年领取一定数额;如果投保人过程中离世,可以有指定的受益人继续领取剩下的年份;

- 投保人终身领取,每年领取一定的数额,直至去世。但是去世后任何人都不能继续领取年金。也就是说如果投保人去世的早,那么这笔投资就会变成损失。

小总结

在美国大家一般都会提前很久开始计划退休以后的生活,以及退休以后的经济来源。Vivian自己平时有在投资的包括401K以及IRA,虽然存的不多但是希望能够逐步的积少成多,早日走向财务自由!

有对年金有更多了解的小伙伴欢迎分享自己的经验哦~

图片来自于@clipartportal ,版权属于原作者

免责声明:本文内容仅为一般性的介绍,不构成任何税务、法律和会计上的意见或建议,不得作为意见或建议以任何形式被依赖。我们对文中内容不负担任何形式的责任。我们强烈建议您在有需要时向您的税务、法律和会计顾问咨询。

Disclaimer: This material has been prepared for informational purposes only, and is not intended to provide, and should not be relied on for, tax, legal or accounting advice. We assume no liability for anything herein. You should consult your own tax, legal and accounting advisors if needed.

393

最新评论 40

:Syncis 年金比较好

:买个iul就好了,这种太麻烦了,收益也一般

回复 @summerbow:老鼠会卖IUL,但是也不能说IUL完全不值得买,就是坑特别多,如果自己不是很有研究就别买,如果自己能研究清楚可以试试。能研究清楚的,大多自己投资水平也不差。如果自己投资平均年化能做到10%,根本不用考虑任何产品。

:你买ill 你看看cost of insurance你还能退休吗//@NBMUN:买个iul就好了,这种太麻烦了,收益也一般

:401K大家都选了什么基金公司啊?

:欢迎加入国华人寿的PFA生前福利保险,活着就可以用的保险,附带储蓄年金功能。我刚给自己和女儿买的。可以联系我,了解详情8083042548

回复 @Judyxu_0105:你要是有执照的人这么解释 我都可以举报你😂

:为什么无法买life insurance的情况下才考虑年金呢?保险是严格更好的?

:年龄超过50以上,身体不好,保险公司核保通不过 只能买年金//@shuishuishui:为什么无法买life insurance的情况下才考虑年金呢?保险是严格更好的?

:因为买年金不用体检,买人寿一定要体检。//@shuishuishui:为什么无法买life insurance的情况下才考虑年金呢?保险是严格更好的?

:TIAA有亲来解说下吗……

:买年金在报税时可以像IRA那样抵税吗?

:是延税

回复 @lucy90555:可以抵多少税吗

:我还是懵懵懂懂的 搞不大清楚

:我也没太懂

:公立高校的还要多几种

:博主,401K自己缴上限8%,公司缴4%,请问博主401K有没有必要缴到上限?谢谢

:一般缴纳了401K,annuity就没有保护税的作用了,所以401K够用了。如果有多余的钱 当然是多放多好呀。 但是如果没有401K,平时自己做生意或者什么 买个annuity可以少很多税.

回复 @ayayalyy:401k不保值,股票一跌,401k缩水

:又知道多一种退休金了,可是如果存了IRA或ROTH IRA,401k这些,还没到年龄领取就死了,又或还没取完就死了,能让受益人取吗?

:年金死了就亏了

:是可以给其他人受益人的。可我的疑问是如果我不想有其他人受益人,然后万一在退休前噶了![[二哈]](/assets/emoji/comment-emoji/dm_erha@2x.png?v=1) ,那现在有必要能存多少就多多少么?

,那现在有必要能存多少就多多少么?

:涨姿势

:那到底买哪种年金比较呢?

:1个401k就够了!

:很多年金产品的收益率都高于401K了

:401k上限太低

:身为老外的我们到底该不该缴呢?

:在美国定居的才要考虑年金吧?

:是时候未雨绸缪了

:看完了還是不太懂

:很简单,annuity 就是把你上班时候赚的401k变成可以拿到你挂了为止的养老金,简称终身奉或者年金。